Chữ viết tắt - TT : Thông tư

- TNDN : Thu nhập doanh nghiệp

- GTT : giá thị trường

- DN : doanh nghiệp

- GDLK : giao dịch liên kết

- QHLK : quan hệ liên kết

- DNLK : doanh nghiệp liên kết

- Thông tư 66 : Thông Tư 66/2010/TT-BTC ngày 22/4/2010 của BTC hướng dẫn thực hiện về việc xác định giá thị trường trong giao dịch kinh doanh giữa các bên có quan hệ liên kết

Các thuật ngữ cần lưu ý- Chuyển giá (Transfer Pricing),

- “doanh nghiệp liên kết” (related enterprise/ associated enterprise),

- “doanh nghiệp độc lập” (independent enterprise)

- Giao dịch liên kết (related transaction / associated transaction),

- Giao dịch độc lập” (uncontrolled transaction),

- “Giá thị trường” (Arm’s Length Price),

- “Nguyên tắc xác định giá thị trường” (Arm’s Length Principle),

- “Biên độ giá thị trường” (Arm’s length range);

- Thỏa thuận giá trước (Advance Pricing Agreement),

- “Phương pháp xác định giá thị trường trong giao dịch liên kết” (Transfer Pricing Methods)

- Phương pháp so sánh giá giao dịch độc lập (Comparable uncontrolled price method- CUP method),

- Phương pháp giá bán lại (resale price method),

- Phương pháp cộng chi phí (Cost plus method),

- Phương pháp phân tách lợi nhuận (profit split method),

- Phương pháp lợi nhuận ròng (Transactional net margin method).

1. Các khái niệm cơ bản:

1.1. “Khác biệt trọng yếu” là khác biệt về thông tin hoặc dữ liệu làm tăng hoặc giảm ít nhất 1% đơn giá sản phẩm giao dịch hoặc khác biệt về thông tin hoặc dữ liệu làm tăng hoặc giảm ít nhất 0.5% tỷ suất lợi nhuận gộp hoặc tỷ suất sinh lời.

Ví dụ 1:

Doanh nghiệp V là doanh nghiệp 100% vốn nước ngoài tại tỉnh X, Việt Nam có 2 giao dịch:

Bán 2.000 sản phẩm cho doanh nghiệp độc lập A với giá bán là giá thành toàn bộ (Z) cộng (+) 6% Z, điều kiện giao hàng tại doanh nghiệp V;

Bán 2.000 sản phẩm cho công ty mẹ với giá bán là Z + 6% Z, điều kiện giao hàng tại nước H là giá CIF, chi phí vận tải và bảo hiểm từ tỉnh X đến nước H là 3% Z. Đồng thời công ty mẹ đồng ý bảo lãnh cho doanh nghiệp V vay tiền từ ngân hàng N. Trên thực tế, việc bảo lãnh tín dụng này là tín chấp (tức là không phải trả phí bảo lãnh).

Trong các giao dịch trên thì:

- Khác biệt về điều kiện giao hàng có liên quan đến chi phí vận tải và bảo hiểm từ tỉnh X đến nước H có ảnh hưởng tăng trên 1% giá bán nên là khác biệt trọng yếu.

- Khác biệt về bảo lãnh tín chấp không phải trả tiền nên không phải là khác biệt trọng yếu.

1.2. “Biên độ giá thị trường” là tập hợp các giá trị về mức giá hoặc là tập hợp các giá trị về tỷ suất lợi nhuận gộp hoặc là tập hợp các giá trị về tỷ suất sinh lời của sản phẩm được xác định từ các giao dịch độc lập được chọn để so sánh.

Xác định biên độ giá thị trường chuẩn theo các cách tính của phương pháp xác định giá phù hợp nhất quy định tại Điều 5 Phần B của Thông tư 66; sử dụng hàm toán thống kê tứ phân vị hoặc hàm toán thống kê bách phân vị để xác định biên độ giá thị trường chuẩn và giá trị trung vị phù hợp được rút ra từ biên độ giá thị trường chuẩn. (Xem phụ lục 2-GCN/CC, Phần C. Cách tính tứ phân vị, bách phân vị để xác định biên độ giá thị trường chuẩn).

2. Chuyển giá và tác động của chuyển giá:

Vấn đề chuyển giá chỉ xảy ra giữa các doanh nghiệp liên kết,trong đó chú ý đến các giao dịch liên kết không theo giá thị trường

2.1. Khái niệm chuyển giá

Chuyển giá là một hành vi do các chủ thể kinh doanh thực hiện nhằm thay đổi giá trị trao đổi hàng hóa, dịch vụ trong quan hệ với các bên liên kết. Sở dĩ giá cả có thể bị tác động trong những giao dịch liên kết là do:

- Thứ nhất, xuất phát từ quyền tự do định đoạt trong kinh doanh, các chủ thể hoàn toàn có quyền quyết định giá cả của một giao dịch. Do đó họ hoàn toàn có quyền mua hay bán hàng hóa, dịch vụ với giá họ mong muốn.

- Thứ hai, xuất phát từ mối quan hệ gắn bó chung về lợi ích giữa nhóm liên kết nên sự khác biệt về giá giao dịch được thực hiện giữa các chủ thể kinh doanh có cùng lợi ích không làm thay đổi lợi ích toàn cục.

- Thứ ba, việc quyết định chính sách giá giao dịch giữa các thành viên trong nhóm liên kết không thay đổi tổng lợi ích chung nhưng có thể làm thay đổi tổng nghĩa vụ thuế của họ.

- Thông qua việc định giá, nghĩa vụ thuế được chuyển từ nơi bị điều tiết cao sang nơi bị điều tiết thấp hơn và ngược lại.

- Sự khác nhau về chính sách thuế của các quốc gia là điều không tránh khỏi do chính sách kinh tế - xã hội mỗi nước khác nhau, đồng thời, sự hiện hữu của các quy định ưu đãi thuế là điều tất yếu, nên chênh lệch mức độ điều tiết thuế hoàn toàn có thể xảy ra.

- Chuyển giá được hiểu là việc thực hiện chính sách giá đối với hàng hóa, dịch vụ được chuyển dịch giữa các bên có quan hệ liên kết không theo giá thị trường nhằm tối thiểu hóa số thuế phải nộp của doanh nghiệp.

2.2.Tác động của chuyển giá2.2.1.Tác động của chuyển giá đến tình hình tài chính của tập đoàn

Chuyển giá là hành vi thực hiện chính sách chuyển giao sản phẩm (tài sản hữu hình, tài sản vô hình, dịch vụ, vay, mượn vật tư, tiền vốn) giữa các thành viên của các tập đoàn kinh tế, công ty đa quốc gia không theo giá giao dịch thông thường trên thị trường với mục đích : tối thiểu hoá nghĩa vụ thuế tính chung trong tập đoàn tối đa hoá lợi nhuận của mình dựa vào chính sách ưu đãi thuế hoặc quy định thuế suất của mỗi vùng, miền hay mỗi quốc gia khác nhau.

2.2.2.Tác động của chuyển giá đến nền kinh tế của mỗi quốc gia

a. Đối với quốc gia tiếp nhận dòng vốn đầu tư:

- Hoạt động chuyển giá diễn ra dưới dạng định giá cao các yếu tố đầu vào nhằm rút ngắn thời gian thu hồi vốn của công ty mẹ, dẫn đến các luồng vốn có xu hướng chảy ngược ra khỏi quốc gia tiếp nhận đầu tư.

- Trường hợp, quốc gia tiếp nhận dòng vốn đầu tư có mức thuế suất thuế thu nhập doanh nghiệp hoặc loại thuế tương đương với thuế thu nhập doanh nghiệp thấp (thiên đường thuế) có lợi thế về số thu thuế thông qua chuyển giá.

- Do có lợi thế về nguồn vốn đầu tư dồi dào, các công ty đa quốc gia dễ dàng thôn tính các công ty trong nước thông qua các chiêu thức quảng cáo và khuyến mại lớn dẫn tới hậu quả là lũng đoạn thị trường

b. Đối với quốc gia xuất khẩu vốn đầu tư:- Các quốc gia xuất khẩu vốn đầu tư có mức thuế suất thuế thu nhập doanh nghiệp hoặc loại thuế tương đương với thuế thu nhập doanh nghiệp cao, hành vi chuyển giá sẽ chuyển lợi nhuận ra nước ngoài làm thất thu thuế, dẫn tới làm mất tính cân đối trong kế hoạch thu chi của Chính phủ quốc gia này.

- Hành vi chuyển giá của các công ty đa quốc gia sẽ làm cho dòng vốn đầu tư dịch chuyển không theo ý muốn quản lý của Chính phủ, dẫn tới mục tiêu quản lý kinh tế vĩ mô của Chính phủ sẽ gặp khó khăn.

3. Một số nét về công ty đa quốc gia.

3.1. Khái niệm công ty đa quốc gia

Công ty đa quốc gia là công ty có hoạt động sản xuất kinh doanh hoặc cung cấp dịch vụ không chỉ giới hạn bởi phạm vi lãnh thổ của một quốc gia mà mở rộng ra ít nhất tại hai quốc gia.

Trong giai đoạn đầu hình thành và phát triển, quyền kiểm soát toàn bộ hệ thống hoạt động của mạng lưới công ty đa quốc gia thường do công ty mẹ đảm nhiệm.

Trong những năm gần đây, ngày càng có nhiều công ty đa quốc gia chuyển hoạt động và quyền kiểm soát các chức năng kinh doanh chủ chốt của mình từ trụ sở chính là công ty mẹ sang công ty con tại các quốc gia khác.

Các công ty đa quốc gia có thể xếp vào ba nhóm lớn theo cấu trúc sau đây:

- Công ty đa quốc gia theo chiều ngang: có hoạt động sản xuất kinh doanh các sản phẩm cùng loại, hoặc tương tự tại các quốc gia khác nhau.

- Công ty đa quốc gia theo chiều dọc: có các đơn vị thành viên tại một số quốc gia, sản xuất ra sản phẩm mà sản phẩm này lại là đầu vào để sản xuất ra sản phẩm đầu ra của đơn vị thành viên tại các quốc gia khác.

- Công ty đa quốc gia nhiều chiều: có các đơn vị thành viên tại nhiều quốc gia khác nhau mà các đơn vị thành viên này phát triển và hợp tác với nhau theo cả chiều ngang lẫn chiều dọc.

3.2. Mục tiêu hoạt động của công ty đa quốc giaTối thiểu chi phí hoạt động sản xuất kinh doanh: nhu cầu quốc tế hóa ngành sản xuất và thị trường nhằm tránh những hạn chế thương mại, tránh thuế nhập khẩu, sử dụng được nguồn nguyên liệu thô có giá rẻ, chi phí nhân công thấp, khai thác tối đa các tiềm năng tại chỗ;

Tăng cường cạnh tranh và tận dụng lợi thế so sánh của nước sở tại: tìm kiếm thiên đường về thuế, tận dụng thị trường có mức thuế suất thấp, tìm kiếm ưu đãi về kinh tế, thực hiện việc chuyển giao các ngành công nghệ bậc cao;

Tối đa lợi nhuận từ việc khai thác được thị trường nhiều tiềm năng hơn và thực hiện phân tán rủi ro, tránh những bất ổn do ảnh hưởng bởi chu kỳ kinh doanh khi sản xuất tại một quốc gia đơn nhất;

Nâng cao tính bảo mật: bảo vệ tính độc quyền đối với công nghệ hay bí quyết sản xuất đối với một ngành không muốn chuyển giao cũng là lý do phải mở rộng địa bàn để sản xuất.

3.3. Vai trò của công ty đa quốc gia trong nền kinh tế

3.3.1.Thúc đẩy quá trình thương mại hoá

3.3.2. Thúc đẩy vốn đầu tư quốc tế

3.3.3. Thúc đẩy quá trình chuyển giao công nghệ

3.3.4. Giải quyết việc làm và phát triển nguồn nhân lực của nước nhận đầu tư

- Các công ty đa quốc gia tác động đối với phát triển nguồn lực và tạo việc làm qua hai cách trực tiếp và gián tiếp.

- Cách trực tiếp là thông qua các dự án, công ty đa quốc gia góp phần tạo ra một khối lượng công việc khổng lồ.

- Cách gián tiếp là công ty đa quốc gia đã tạo ra nhiều cơ hội cho việc phát triển nguồn lực.

4. Doanh nghiệp liên kết và giao dịch liên kết4.1 Khái niệm doanh nghiệp liên kết

Theo thông lệ quốc tế, hai doanh nghiệp được coi là các bên liên kết khi:

- Một doanh nghiệp tham gia vào quản lý, điều hành hay góp vốn vào doanh nghiệp kia một cách trực tiếp hoặc gián tiếp;

- Hai doanh nghiệp có cùng một hoặc nhiều người hoặc những thực thể (entities) khác tham gia quản lý, điều hành hay góp vốn một cách trực tiếp hoặc gián tiếp.

- Theo pháp luật Việt Nam, tại Khoản 4, Điều 3 Thông tư số 66/2010/TT-BTC ngày 22/4/2010 của Bộ Tài chính, một doanh nghiệp được coi là doanh nghiệp liên kết trong một kỳ tính thuế khi thuộc 1 trong 13 trường hợp

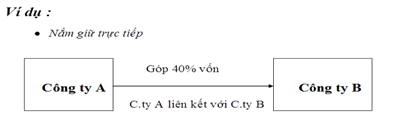

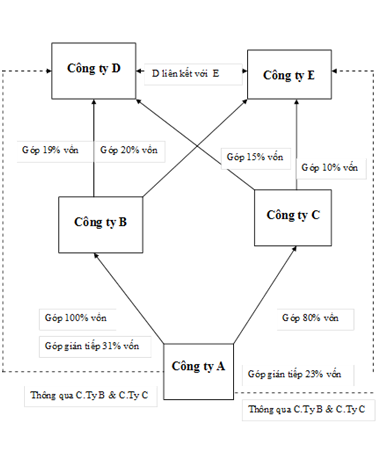

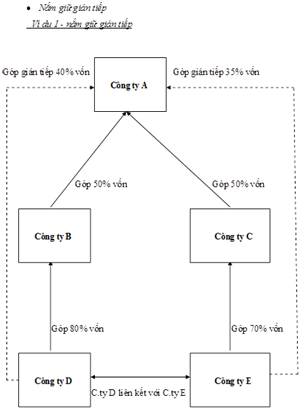

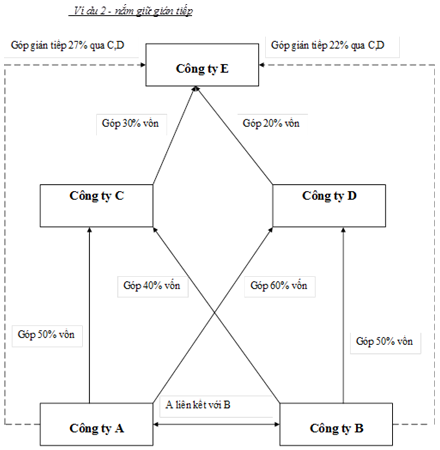

Trường hợp 1 Một DN nắm giữ trực tiếp hoặc gián tiếp ít nhất 20% vốn đầu tư của chủ sở hữu của DN kia

Trường hợp 2 Cả hai doanh nghiệp đều có ít nhất 20% vốn đầu tư của chủ sở hữu do một bên thứ ba nắm giữ trực tiếp hoặc gián tiếp.

Trường hợp 3 Cả hai doanh nghiệp đều nắm giữ trực tiếp hoặc gián tiếp ít nhất 20% vốn đầu tư của chủ sở hữu của một bên thứ ba.

Trường hợp 4 Một doanh nghiệp là cổ đông lớn nhất về vốn đầu tư của chủ sở hữu của doanh nghiệp kia, nắm giữ trực tiếp hoặc gián tiếp ít nhất 10% vốn đầu tư của chủ sở hữu của doanh nghiệp kia

Các trường hợp khác- Trường hợp 5 Một doanh nghiệp bảo lãnh hoặc cho một doanh nghiệp khác vay vốn dưới bất kỳ hình thức nào với điều kiện khoản vốn vay ít nhất bằng 20% vốn đầu tư của chủ sở hữu của doanh nghiệp đi vay và chiếm trên 50% tổng giá trị các khoản nợ trung và dài hạn của doanh nghiệp đi vay;

- Trường hợp 6 Một doanh nghiệp chỉ định thành viên ban lãnh đạo điều hành hoặc kiểm soát của một doanh nghiệp khác với điều kiện số lượng các thành viên được doanh nghiệp thứ nhất chỉ định chiếm trên 50% tổng số thành viên ban lãnh đạo điều hành hoặc kiểm soát của doanh nghiệp thứ hai; hoặc một thành viên được doanh nghiệp thứ nhất chỉ định có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh của doanh nghiệp thứ hai;

- Trường hợp 7 Hai doanh nghiệp cùng có trên 50% thành viên ban lãnh đạo hoặc cùng có một thành viên ban lãnh đạo có quyền quyết định các chính sách tài chính hoặc hoạt động kinh doanh được chỉ định bởi một bên thứ ba;

- Trường hợp 8 Hai DN được điều hành hoặc chịu sự kiểm soát về nhân sự, tài chính và hoạt động kinh doanh bởi các cá nhân thuộc một trong các mối quan hệ sau: vợ và chồng; bố, mẹ và con (không phân biệt con đẻ, con nuôi hoặc con dâu, con rể); anh, chị, em có cùng cha, mẹ (không phân biệt cha đẻ, mẹ đẻ, cha nuôi, mẹ nuôi); ông nội, bà nội và cháu nội; ông ngoại, bà ngoại và cháu ngoại; cô, chú, bác, cậu, dì ruột và cháu ruột;

- Trường hợp 9 Hai DN có mối quan hệ trụ sở chính và cơ sở thường trú hoặc cùng là cơ sở thường trú của tổ chức, cá nhân nước ngoài;

- Trường hợp 10 Một DN sản xuất, kinh doanh sản phẩm sử dụng tài sản vô hình hoặc quyền sở hữu trí tuệ của một DN khác, với điều kiện chi phí phải trả cho việc sử dụng tài sản vô hình, quyền sở hữu trí tuệ đó chiếm trên 50% giá vốn (hoặc giá thành) sản phẩm;

- Trường hợp 11 Một DN cung cấp trực tiếp hoặc gián tiếp trên 50% tổng giá trị nguyên vật liệu, vật tư hoặc sản phẩm đầu vào (không bao gồm chi phí khấu hao đối với tài sản cố định) để sử dụng cho hoạt động sản xuất, kinh doanh sản phẩm đầu ra của một DN khác;

- Trường hợp 12 Một DN kiểm soát trực tiếp hoặc gián tiếp trên 50% sản lượng sản phẩm tiêu thụ (tính theo từng chủng loại sản phẩm) của một DN khác;

- Trường hợp 13 Hai DN có thỏa thuận hợp tác kinh doanh trên cơ sở hợp đồng.

4.2. Khái niệm giao dịch liên kết

- Theo quy định tại Khoản 5 Điều 3 Thông tư số 66/2010/TT-BTC ngày 22/4/2010 của Bộ Tài chính, giao dịch liên kết là giao dịch kinh doanh giữa các bên liên kết.

- Kết hợp với Điều 2 “Phạm vi áp dụng” của Thông tư số 66/2010/TT-BTC nêu trên thì : “Các giao dịch mua, bán, trao đổi, thuê, cho thuê, chuyển giao hoặc chuyển nhượng hàng hóa, dịch vụ trong quá trình kinh doanh (được gọi chung là giao dịch kinh doanh) giữa các bên có quan hệ liên kết, trừ các giao dịch kinh doanh giữa doanh nghiệp tại Việt Nam với các bên có quan hệ liên kết liên quan đến các sản phẩm thuộc diện điều chỉnh giá của Nhà nước được thực hiện theo quy định của pháp luật về giá.”

5. Xác định giá thị trường của sản phẩm

Để có thể đi dến kết luận một doanh nghiệp nào đó thực hiện chuyển giá với các bên liên kết, trước hết cần phải có "chuẩn" để làm cơ sở so sánh.

Để giải quyết vấn đề này, hiện nay cơ quan thuế các nước trên thế giới đều thống nhất sử dụng "giá giao dịch thị trường khách quan". "Giá giao dịch thị trường khách quan" (giá thị trường) được hiểu là giá giao dịch giữa các doanh nghiệp độc lập thực hiện trong điều kiện thương mại và tài chính hoàn toàn tuân thủ theo qui luật cung cầu của thị trường tự do.

Xuất phát của việc sử dụng giá giao dịch thị trường khách quan để so sánh với giá giao dịch giữa các bên liên kết là dựa trên giả thiết rằng các giao dịch thực hiện giữa các bên liên kết không chịu tác động trực tiếp của qui luật cung cầu thị trường.

Nói một cách khác, giá giao dịch giữa các doanh nghiệp trong một tập đoàn công ty (các bên liên kết) đã được bảo hộ như một thị trường nội bộ mà quyền lợi giữa các bên được điều chỉnh cho phù hợp với lợi ích của cả tập đoàn.

Theo quy định tại Khoản 1, Điều 3 Thông tư số 66/2010/TT-BTC ngày 22/4/2010 của Bộ Tài chính, "Giá thị trường" là giá sản phẩm theo thỏa thuận khách quan trong giao dịch kinh doanh trên thị trường giữa các bên không có quan hệ liên kết (các bên độc lập).

Tài liệu tham khảo:

Tổng Cục thuế.Bộ Tài Chính Hà Nội, “Tài liệu đào tạo lý thuyết cơ bản về chuyển giá”

Thông Tư 66/2010/TT-BTC ngày 22/4/2010 của BTC hướng dẫn thực hiện về việc xác định giá thị trường trong giao dịch kinh doanh giữa các bên có quan hệ liên kết

Thông tư 201 2013/TT-BTC ngày 20.12.2013 Hướng dẫn việc áp dụng Thỏa thuận trước về phương pháp xác định giá tính thuế (APA) trong quản lý thuế

Hà Hương Lan, “Chống chuyển giá: Những bài học từ Trung Quốc”,Trường BDCB Bộ Tài chính

TS Phan Hiển Minh